Предложение выдавать ипотеку без первоначального взноса несет в себе серьезные риски для экономики, планов правительства и Нацбанка. Но в первую очередь — угрозу для простых граждан и 100% населения страны.

Как вы, может, слышали, оказывается запустили петицию — выдавать ипотеку без первоначального взноса. На сайте domly суммировали аргументы в пользу снятия требования первоначального взноса:

– Доступность жилья. Отказ от большой начальной оплаты сделает процесс покупки жилья доступным широкому кругу людей.

– Поддержание экономики. Увеличение числа людей, способных покупать жилье, способствует развитию строительной отрасли и соответствующих сфер деятельности, что благоприятно отразится на экономике страны.

– Социальная устойчивость. Наличие жилья способствует социальной стабильности и повышает уровень жизни граждан, развитию строительной отрасли и соответствующих сфер деятельности, что благоприятно отразится на экономике страны.

Кто бенецифициары?

Главные бенефициары – это, разумеется, застройщики. После ряда скандалов в строительной отрасли рынок продажи недвижимости чуть затих. В Алматы и вовсе сносят дома, построенные без разрешения или с нарушениями.

Положа руку на сердце, если проверить все застройки выше проспекта Аль-Фараби в Алматы, вероятно, в половине, если не в большей части, обнаружатся нарушения. Асфальтовые дороги проваливаются, горы осыпаются, убивая людей, разрушая имущество.

В Астане бесконтрольная стройка создала дефицит питьевой воды. Теперь в Астане вода не только плохая, но еще и в дефиците.

Программа «комфортные школы», на которую возлагали особые надежды застройщики – буксует и, вероятно, там грозит удорожание проекта (или меньше школ построят). Не помню была ли такая норма, но правильно будет в рамках этой программы создать сервисный фонд, где застройщики на отдельных счетах оставляли бы 5-7% от суммы контракта на гарантийный ремонт. Плохое качество строительства – все чаще встречается на социальных объектах.

Поэтому, вероятно, застройщики и вышли с инициативой обнулить первоначальный взнос по ипотеке для того, чтобы расширить рынок.

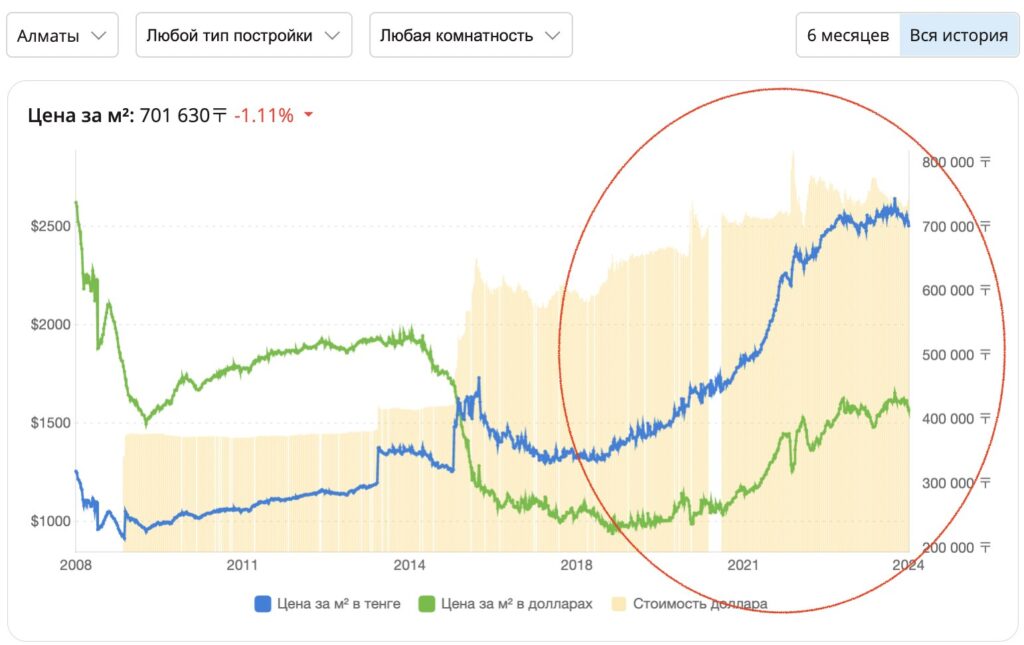

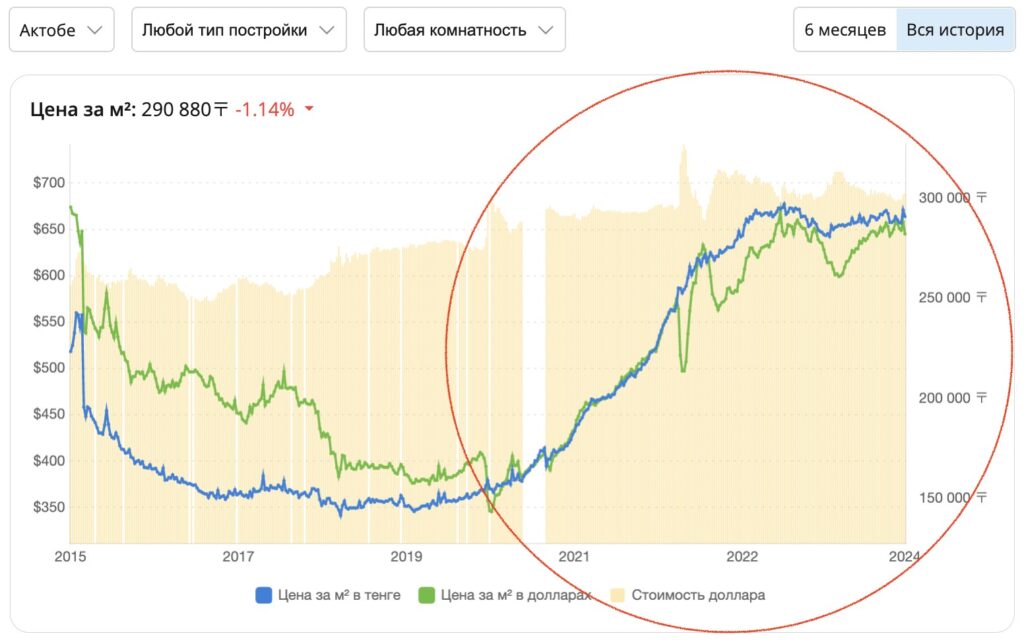

Потенциальные ипотечники не смогут быть бенефициарами этой инициативы и вот почему. Неудачный опыт снятия пенсионных накоплений – привел к многопроцентному росту цен на недвижимость на 50% и более, хотя якобы должен был поддержать социально уязвимые слои населения (СУСН). Такой рост цен убил любую надежду СУСН купить себе квартиру – хоть в ипотеку, хоть накопить. Снятие пенсионных активов и последующий рост цен на недвижимость – привел к значительному имущественному разрыву и ухудшению положения для СУСН, так как цена на аренду также выросла.

Какие последствия

Если все же крупные строительные игроки протащат снятие первоначального взноса – спрос на недвижимость вырастет кратно, то есть в 5-10 раз (достаточно посмотреть количество тех, кому раньше не одобряли ипотеку).

Это приведет к двум вещам:

- цены на квартиры вырастут в два раза минимум в самых простых категориях,

- в гонке за рыночным моментом, качество жилья упадет ниже даже нынешнего уровня.

После 1-1.5 лет жизни в условиях постоянного стресса выплаты из гонки выпадет едва ли не половина ипотечников. Высока вероятность, что они попытаются решить свои финансовые проблемы через митинги и требования к государству простить долги. Никто ведь не пойдет к застройщикам с требованиям снизить цену на недвижимость.

Упадут розничные продажи и упростится набор брендов в магазинах Казахстана, так как мы одномоментно снизим потребительский спрос и упростим его до базовых вещей вроде макарон, картофеля и курятины.

Выплаты по ипотеке сильно подкосят спрос. Социально уязвимые слои не просто останутся на обочине, они обнищают на фоне двухзначной инфляции. В финансовую пропасть можно падать всю жизнь.

Государство запаникует и погасит всем долги, реструктуризирует, кому-то даже простит. Так что одномоментно выиграют только застройщики.

Как надо сделать

— ускорить введение прозрачной отчетности компаний публичного интереса (получает госденьги — напрямую или косвенно), то есть включая строительные, которые получают госсредства;

— все же запустить заводы по стройматериалам, сантехнике и прочим вещам, а затем внести нетарифные ограничения в ЕАЭС на импорт через 3 года после запуска заводов;

— провести анализ ценообразования на жилье, стройматериалы, землю — окончательно закрыть крупные города для госипотеки и развивать регионы, иначе через 10 лет половина населения будет жить в Астане, Алматы, Шымкенте;

— сужать госипотеку после запуска своих заводов, сужать до СУСН.

Думать надо над развитием экономики, а не над тем как освоить бюджет в узкий круг бенефициаров.

На графиках ниже индекс «Крыши» (на сколько подорожало жилье), красный круг — как выросла цена на жилье после снятия пенсионных накоплений.

Фото на обложке krisha.kz